アメリカで居抜き物件購入する時のクレジットスコア。飲食店開業する際は高い方がよい

アメリカでクレジットカードを持つなら、クレジットスコアも高くキープしておきたいですよね。

家を買うなどローンを組むときは、クレジットスコアが重要になってきますが、居抜き物件を買う時も同じで、クレジットスコアは高ければ高いほどいいです。手続きもスムーズになります。

クレジットスコアとクレジットヒストリーの仕組みをササッと振り返りますと・・

クレジットヒストリーとは、ソーシャルセキュリティ―ナンバーで関連付けられた支払い履歴の事。クレジットヒストリーではいつ何を買っていくら払ったかなどが記録されています。

クレジットヒストリーを基にして計算された数字がクレジットスコアです。

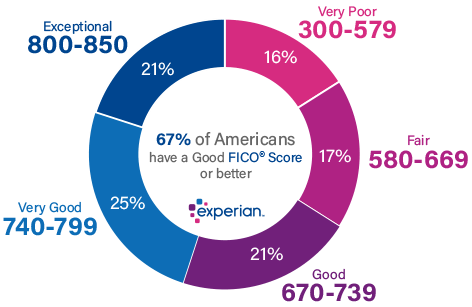

スコアは信用情報機関が導きだした300~850点までの数字で、点数が高いほど信用度が高くなります。

会社によりスコアの付け方には多少ばらつきがありますが、大体は700点あたりが基準。

クレジットスコアは信用度を数値化したものになります。債権者はこれを見ることが出来るようになっていて、ちゃんと支払い能力があるかを判断しています。

クレジットカードの使い方で金銭面での信用力が測られ、それが数値化されているアメリカでは、カードが無いと経済的に信用が無いと見なされます。

よく使われる、FICO(The Fair Isaac Corporation)によるクレジットスコアの基準は以下の通りです。FICOでは670点以上が良い(Good)とされています。

(出典:https://www.experian.com/)

先日、日本のタレントがアメリカに移住して家を買うのに、有り金一括で買ったというニュースを読みました。

それほどの現金を持っていたから買えたと思うのですが、まだ日が浅くてクレジットスコアを構築できてないから、ローンを組めなかったというのもあったんだろうなと思いました。

スポンサードリンク

居抜き物件を買う時に、

・売り手(オーナー)

・買い手(自分)

・ランドロード(大家)

がいて、あなたはオーナーから機材を含めた物件を買うわけです。でも自分が家賃を払っていく相手はランドロードです。

で、アメリカでクレジットスコアが高いとか、資産が多くあると、ランドロードから「そこで経営していいよ」という許可が下りやすくなります。

クレジットスコアが低いと、信用が低いことでもあるので、そうするとランドロードから許可がなかなか下りません。信用ない人がお店を買って、経営難になって逃げられてしまったり、トラブルを被るのはランドロードだからです。

なのでオーナーと自分の間で、お互いに売買が成立したとしても、ランドロードから許可が下りないと、居抜き物件を買えなくなります。そこで経営出来ないのだから、店を買っても意味がなくなりますね。

大概はオーナーと自分の間で「物件を買います」と交渉が始まったら、ランドロードからバックグラウンドチェック、クレジットヒストリーをチェックされると思います。

あとクレジットスコアの他に、他の不動産を持っているとか、(パートナーが)高収入の仕事をしているとかだと、手続きが早くなると思います。

逆にスコアが低いと、すんなり手続きが進まなくて、審査に時間がかかるという感じですね。

スポンサードリンク

夫が居抜き物件を買う時、前のオーナーさんから

「あなたのクレジットスコア高い?」

と結構早い段階で質問されていました。低いと「ランドロードから許可が下りなくて、結局はお店が売れないかもしれない」という懸念があったんでしょうね。

クレジットスコアの点数は、700点以上が基準みたいですが(私は専門家ではないので、心配だったら確認したほうがいいと思います)、800点以上あるなら全く問題ないです。

居抜き物件購入を考えているなら、クレジットスコアも大事な要素の一つになるので、気に留めて置いてください。

悩みなどありましたら、こちらから気軽にメール下さい。

前回の記事はこちら⇒値引き交渉で安くできる!アメリカで飲食店の居抜き物件を買う時のコツ

次の記事はこちら⇒エスクロー通してもめ事回避!アメリカで居抜き物件を買う時に必要な第3機関

アメリカで自分の店を持ちたい人はこちらもどうぞ↓

アメリカ生活のリアルについてはこちらで書いています↓

アメリカの大自然についてはこちら↓

ラスベガスについてはこちらでまとめています↓

ラスベガスに来たらグランドキャニオンは観光必須!

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。