アメリカで超重要なクレジットヒストリーとスコア!点数目安と上げ方を紹介

アメリカ生活ではとても重要なクレジットヒストリー&クレジットスコア。これらについての知識は大事ですし、家や車を買う時などにかなり大切になってくると思います。

今回はクレジットヒストリーとクレジットスコアについてみていきます。

kreatikar / Pixabay

クレジットヒストリーとは何かと言うと、ソーシャルセキュリティ―ナンバーで関連付けられた支払い履歴の事です。クレジットヒストリーではいつ何を買っていくら払ったかなどが記録されています。

クレジットヒストリーなどを基にして計算された数字がクレジットスコアです。

クレジットスコアは信用情報機関が導きだした300~850点までの数字で、会社によりスコアの付け方には多少ばらつきがありますが、点数が高いほど信用度が高くなります。

要するにクレジットスコアはお金に関する信用度を数値化したものになります。債権者(貸し手)はこれを見ることが出来るようになっていて、ちゃんと支払い能力があるかを判断しているというわけです。

ちなみに日本でクレジットカードを持って使っていても、アメリカでは反映などされておらず、一切関係がありません。私が6年前に渡米した時はクレジットヒストリーはありませんし、スコアもありません。信用力ゼロでした。

クレジットヒストリーが無いとクレジットスコアとして数値化できないので、クレジットカードが作れないですとか、クレジットスコアが悪いと信用が低いので、アパートを借りられない、家を買えない、レンタカーを借りられない、ということが発生します。もし出来ても頭金が高くなるとか、割高になるということが起こります。

例えばレンタル会社からしたらカードが無い人に車を貸したとして、そのまま乗り捨ててしまうということも考えられるので、車を貸したくないと思うのは当然と言えば当然の話かもしれません。

尚、クレジットカード会社がお客さんのクレジットヒストリーを見るとき、特に注目しているのは以下の点だそうです。

・支払い歴

・限度額に対してどれほど使っているか

・クレジットカードを使っている期間

・クレジットMIX (水道とか電気とか違った種類のものもちゃんと払っているか?)

・新しいクレジット (新しいクレジットカードを作りすぎてないか?)

・収入 (どこでどのくらい働いているか)

・21歳より若いかどうか

アメリカでのクレジットカードの作り方についてはこちらで書いていますので宜しければ参考にして下さい。日本人に不利なアメリカのクレジットカード事情!在米の私流お勧めの作り方

Clker-Free-Vector-Images / Pixabay

アメリカでクレジットスコアを提供している会社は

・FICO

・エクイファックス(Equifax)

・エクスペリアン(Experican)

・トランスユニオン(TransUnion)

などがあります。これらが色々な顧客情報を基にクレジットスコアを算出しているわけです。

クレジットスコアの点数の基準には色々なタイプがありますが、FICOスコアと Vantageスコアの2つが有名で、特にFICOはよく使われています。

例えばアメリカの大手銀行ウェールズファーゴで作ったクレジットカードはFICOスコアを使ったクレジットスコアを表示してました。

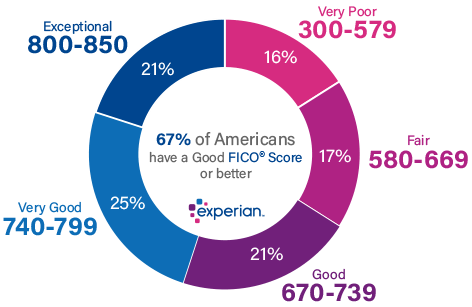

FICO(The Fair Isaac Corporation)によるクレジットスコアの基準は以下の通りです。FICOでは670点以上が良い(Good)とされています。

(出典:https://www.experian.com/)

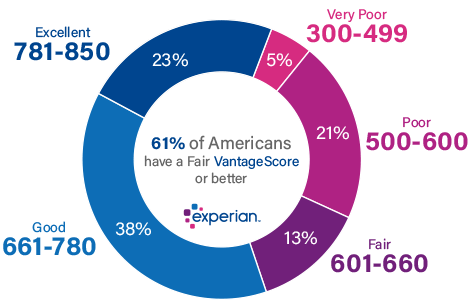

Vantageスコアはエクスペリアン、 エクイファックス、トランスユニオンの3社よって、FICOに対抗する為につくられました。こちらでは一般的に700点以上が良いとされています。

無料でクレジットスコアを確認できるクレジットカルマでは、Vantageに基づきスコアを算出しています。

先ほど述べた通り、クレジットスコアは住宅ローンの申し込み時やクレジットカードを作るとき、車を買う時などで重要になります。

例えばクレジットスコアにより利子や頭金が変わってきます。良いクレジットスコアは良いローンを組めるし、スコアが低いとローンを組むときに承認がでないとか、レートが悪くなったりします。そうするとクレジットスコアがよくなるまで待つ必要が出てきたりします。

参考までに、モーゲージサービスのFHAという会社の場合、580点より上だった場合の頭金は3.5パーセントですが、スコアが580点より低い場合、頭金は10パーセントになるそうです。

クレジットスコアだけでこんなに大きな差が出てくるので、知識をもってないと大損ですね。

スポンサードリンク

zhuwei06191973 / Pixabay

クレジットスコアを決める要因には色々あります。以下にその要素をあげると、

・支払い履歴

・クレジット利用率(負債総額÷クレジットカード限度額の合計)

・クレジットアカウントをどのくらいの期間開けているかとクレジットアカウントの数とタイプ

・負債総額

・破産などの公記録

・直近でいくつクレジットアカウントを作ったか

・クレジットレポートへの照会回数

これらを数値化していったものがクレジットスコアということになります。

一番下の項目、クレジットレポートへの照会回数がクレジットスコアにどう影響があるのかがよくわからないので説明していきます。

照会には2種類あります。ハード(hard inquiries)とソフト(Soft inquiries)です。

ハードとは何かというと、住宅ローンや車のローンの時に、顧客にローンを組ませてもいいか判断をする為に、貸し手が信用情報会社を通じてクレジットレポートやスコアをチェックすることです。これらはクレジットスコアに影響が出ます(とはいえ、許可なしにhard inquiriesをすることはありません)。

短い期間に沢山ハードの照会記録があると、貸し手としては心配の種になります。なぜかというと、これは借り手がいくつも新しいクレジットアカウントを開けているかもしれない、それはつまり支払いにトラブルが生じているとか、お金を使いすぎるリスクがある、と考えるからです。

ではソフトは何の事を言うのかというと、自分で自分のクレジットレポートを確認することや、雇用主があなたのクレジットレポートを見ること、保険会社やクレジットカード会社などが仮承認としてチェックする場合です。

ソフトは新しいクレジットアカウントに直結しておらず、ただ数字を見ているだけなのでスコアに影響しません。仕事に就くときにバックグラウンドチェックの一環でクレジットスコアを確認する場合がありますが、これもクレジットスコアには関係がありません。

(参照:https://www.experian.com/)

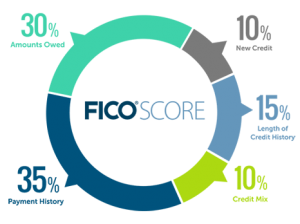

FICOスコアでのスコアを決めるカテゴリと割合 (出典:https://www.myfico.com)

●支払い歴 35パーセント(期限内に支払をしているか)

●支払わなくてはいけない額 30パーセント(カードを限度額まで使わない)

●クレジットヒストリーの長さ 15パーセント(一般的にはクレジットヒストリーは長いほど良い)

●クレジットミックス 10パーセント(分割払いやモーゲージローンなどのことだが、無くても問題はない)

●新しいクレジット 10パーセント(短期間にいくつもクレジットアカウントを開けない)

クレジットスコアを決める割合が最も高いのは支払い歴で、35パーセント。支払いを期限内に出来ないとか、支払い遅れはスコアに大きく影響があるので、クレジットカードを必要な分だけ持ち、使い、期限内に支払うという当たり前のことを当たり前に行います。払い忘れがないようにするには自動引き落としが確実です。

必要なもの以外はやみにカードを持ち過ぎない、限度額まで使い過ぎないように自分で管理・コントロールしていくことが重要だと思います。限度額まで使うとお金使い荒いなと思われてしまいますので、30パーセントまでを目安に使うのが良いとされています。

ビジネス口座を解約するときにクレジットスコアが下がると言われたので、クレジットカードを解約すると点数が下がるというのはあるみたいですね。なのでクレジットカードを沢山持ちすぎるよりも、数枚所持して少額でも毎月返済が大事だと思います。何枚も持っていると年会費だけでもかかっちゃうし、コントロールもできません。

でも数枚持って、普通に使っていれば問題ないと思います。

kreatikar / Pixabay

クレジットスコアが始まる前、お金の貸し手が借り手の信用度をどのようにチェックしていたかというと、支払い歴や口頭、訪問することで行っていました。簡単に言うと、評判ベースだったものが、量を重ねてデータ分析となり、クレジットスコアとなっていきました。

信用調査会社は沢山あって、昔は電話を掛けたりお店に足を運び、客に質問をして請求書を払えるかどうかを査定していました。

もちろんその時は「彼は〇パーセントは期限内に支払っている」など正確なデータではなく、「ほとんどの場合は支払っている」とか、「彼はたばこが好き」などの情報でした。その人の特徴により貸付を判断するのはプロセスの1つでした。ヒストリーが良くても振舞いなどが悪ければ却下する可能性がありました。

貸し手は徐々にスコアシステムを導入していったのですが、人間の感情や判断に頼る部分がまだ残っていました。でも人の判断ほど公平さを欠くものはありません。

そこで1950年代にエンジニアのBill Fairと数学者のEarl Isaacの2人がオートマティックスコアシステムを作ります。

彼らは改良を重ねテクノロジーとコンピューターを使い、FICOスコアを生み出しました。彼らはこのアイディアをアメリカや世界の銀行、リテイラーに売っていきました。

そして1970年にはThe Fair Credit Reporting Actが承認されます。どんな情報が集められ、何がレポートされるかや期間、どのように顧客がクレジットレポートを取得できるかなどのシステムが整えられていきました。現在のスコアシステムは1989年に始まったとされています。

スポンサードリンク

普通にクレジットカードを持って普通に使う分には全く問題ないのですが、手元に現金が無くてもクレジットカードを使って高額なものを買えてしまうので、自分でお金をコントロールすることが重要ですよね。カード使って期限内に払うという、当たり前のことを当たり前に行うのがとても大事です。それがクレジットスコアに影響が出るからです。

でもお金に関しての信用度が数字で見える化されているのはなんだか不思議な気分です。

あとスコアにより金利や頭金が変動するというのを知っておくのは大切なことだと感じます。

クレジットスコアについては高ければ高いほどよいですし、スコアが低ければ高い金利払うことになったり、スコアを高くする必要性が出てくるので(時間もかかる)、アメリカに住むならクレジットヒストリーやクレジットスコアの知識は知っておいた方が良いと思いました。

アメリカでのクレジットカードの作り方についてはこちらで書いていますので宜しければ参考にして下さい。日本人に不利なアメリカのクレジットカード事情!在米の私流お勧めの作り方

アメリカ生活のリアルについてはこちらで書いています↓

アメリカの大自然についてはこちらでまとめています↓

ラスベガスについてはこちらでまとめています↓

ラスベガスに来たらグランドキャニオンは観光必須!

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。